解密CMHC:贷款经纪不会告诉你的细节(上)

/🏘️ MLI Select 借力撬动百万融资?我用它完成了两个项目,今天想和你说说实话!

过去两年,我通过 CMHC(加拿大按揭与住房公司)旗下的贷款保险计划——MLI Select,成功为我们在卡尔加里的两个联排别墅项目获得融资支持。

今天这篇文章,我想从一个亲身经历者的角度,告诉你这个贷款项目到底适合谁?为什么它在多单元出租房投资圈这么热门?以及,作为一名开发商或投资者,在作出融资决策前,有哪些细节需要特别注意。

✅ 为什么值得关注CMHC的贷款产品?

在当前利率高企、融资难度提升的大背景下,CMHC 提供的贷款保险计划,是少数仍能实现“高杠杆 + 长摊还 + 低利率”的融资工具之一。

尤其是在卡尔加里、班夫等住宅供不应求的市场,对开发商来说,如何高效使用资金、快速回笼现金流,是能否持续运作新项目的核心。MLI Select 项目,正是一个专为此类多单元出租项目量身定制的解决方案。

🧱 CMHC 是什么?

CMHC,全称 Canada Mortgage and Housing Corporation,是加拿大联邦政府设立的住房按揭保险机构。它的职责之一,是通过提供贷款保险和政策支持,引导市场增加“可负担住房”的供给。

随着多个城市房价上涨、租房困难,CMHC 推出了一系列金融工具,帮助开发商更顺利进行多单元出租房项目的建设或收购。

🧮 MLI Select 是什么?

MLI Select 是 CMHC 于近两年推出的贷款保险新政,专为新建或现有的出租型多单元项目(5个单元以上)设计。它采用打分机制,根据以下三个维度为项目评分:

✅ 是否提供租金受控的“可负担住房”

✅ 是否采用节能环保的设计或施工方式

✅ 是否提供适老适残的无障碍功能

只要评分达标,申请人即可享受以下融资优势:

✅ 更高贷款额度(最高达95% LTV)

✅ 更低保费(最低2.8%)

✅ 更长摊还期(最长可达50年)

✅ 更优惠的贷款利率(通常比传统贷款低2%以上)

🏗️ 哪些项目类型适合申请?

MLI Select 支持以下几类投资用途:

新建出租项目的建设贷款(Construction Loan)

购买已建成的出租型多单元公寓(Purchase)

为现有出租物业进行再融资(Refinancing)

并且,适用物业类型必须为至少5个单元的出租物业,如多单元公寓或联排排屋,不支持自住房或短租物业申请。

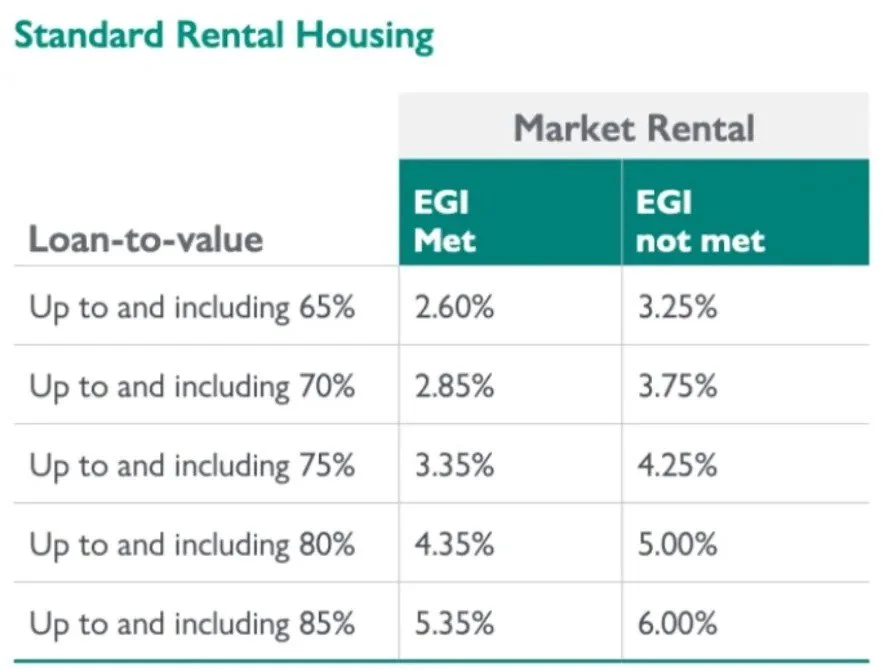

📊 MLI Select vs 普通贷款:差距有多大?

我们来看一个清晰的对比:

项目类型普通贷款MLI Select(评分达标)贷款额度最高 85%最高 95%保费利率约 6%最低 2.8%摊还期通常 25 年最长可达 50 年

普通贷款保险金额高达6%

CMHC担保贷款保险金额2.8%

以同一项目为例,传统商业贷款往往贷款额度有限,保费高,摊还期短;而一旦通过 MLI Select 评分要求,不仅能获得更大比例的融资,还能大幅减少每月偿还压力,让现金流更健康。

🏘️ 我自己的真实案例

热闹之家开发的排屋项目4+4

热闹之家开发的排屋4+5

2022年,我们通过 MLI Select 成功为一个多单元项目获取了90% LTV 的贷款额度,并选择了 40 年摊还期;2024年另一个项目同样通过评分机制,拿到更低保费、更优贷款利率。

虽然从材料提交到拿到 COI(贷款保险证明)大约需要 3 个月,再加上等待 lender 报价、锁定利率等流程,总体周期接近半年,但相比传统融资路径,稳定、长线、成本低,是非常值得的投资策略。

⚠️ 它不是“白送福利”——下一篇将详细解析申请门槛

很多人误以为只要项目符合条件就能轻松获得这些政策红利,但其实 MLI Select 的评分机制并不简单。下一篇内容我将详细介绍:

✅ 什么才算“可负担租金”?

✅ 节能标准如何界定?

✅ 评分机制如何加分?

✅ 时间线如何影响审批?

✅ 申请过程中有哪些隐藏的“坑”?

👀 敬请关注下一篇!我会结合实际经验,继续为大家解读 MLI Select 多单元项目背后的真实操作难点与注意事项。